Arvonlisävero (ALV) on merkittävä osa Suomen verojärjestelmää ja vaikuttaa lähes kaikkeen liiketoimintaan. On kuitenkin tilanteita, joissa yrittäjän tai yrityksen ei tarvitse maksaa ALV:tä. Tässä kattavassa artikkelissa käsittelemme näitä tilanteita ja selitämme, milloin ja miksi ALV-velvollisuus ei koske sinua vuonna 2024.

Liikevaihdon alaraja

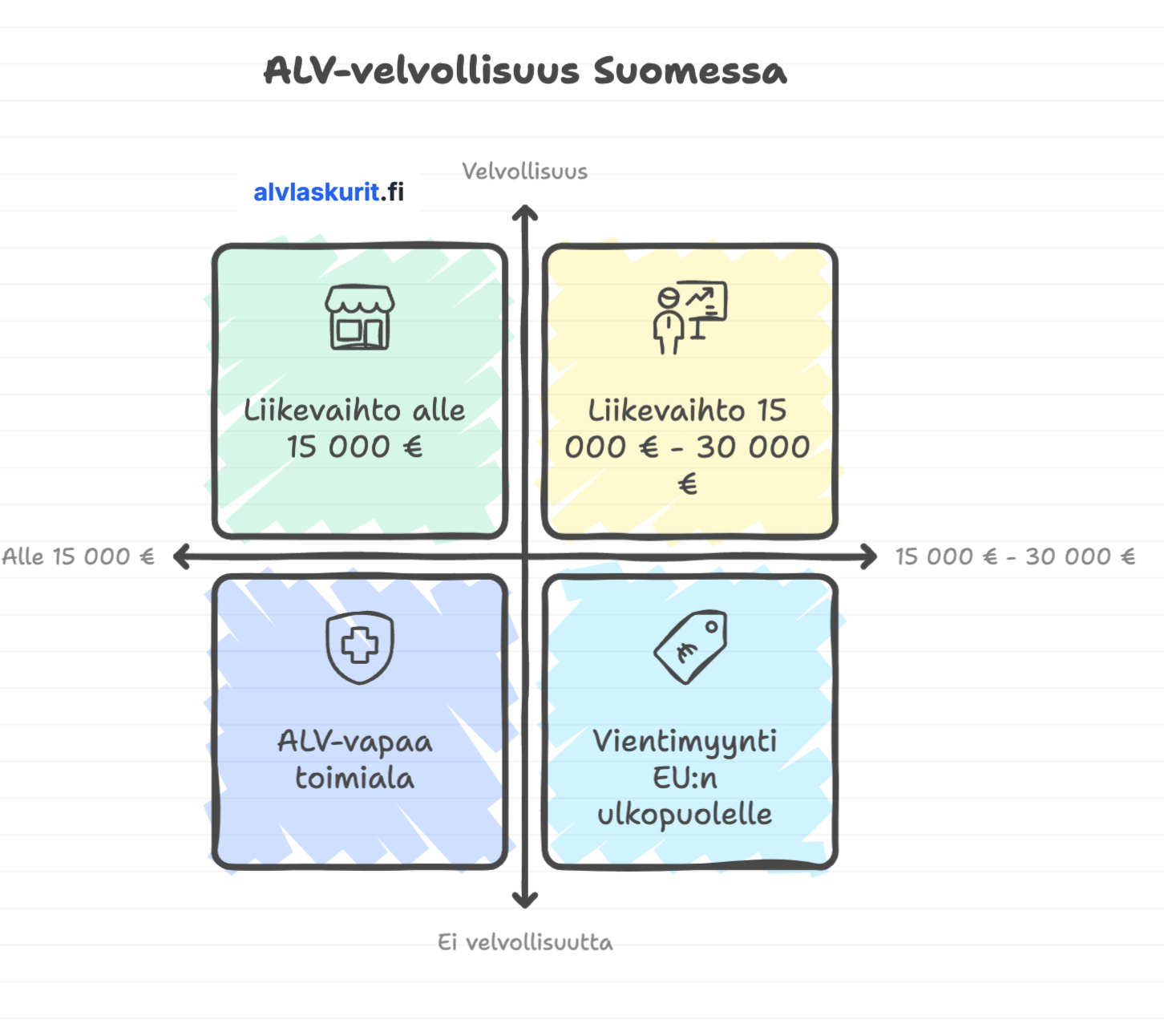

Tärkein kriteeri ALV-velvollisuudelle on yrityksen liikevaihto. Vuonna 2024 ALV-velvollisuuden alaraja on 15 000 euroa. Tämä tarkoittaa, että jos yrityksesi liikevaihto jää tämän summan alle 12 kuukauden tilikaudella, sinun ei tarvitse rekisteröityä arvonlisäverovelvolliseksi eikä tilittää ALV:tä.

On tärkeää huomata, että tämä raja lasketaan koko tilikauden ajalta. Jos ylität rajan kesken tilikauden, sinun tulee rekisteröityä ALV-velvolliseksi ja maksaa ALV takautuvasti tilikauden alusta.

Esimerkki: Maija myy käsintehtyjä koruja verkkokaupassa. Hänen vuosimyyntinsä on 14 500 euroa, joten hän ei ole velvollinen maksamaan ALV:tä. Jos myynti kuitenkin nousee 16 000 euroon, Maijan tulee rekisteröityä ALV-velvolliseksi ja maksaa ALV koko vuoden myynnistä.

Calculadora de IVA / Conversión de precios con IVA general

Si buscas saber como quitar el 21 de iva a un importe, nuestra calculadora especializada te ofrece la solución perfecta. Diseñada específicamente para operaciones con el tipo general de IVA español, esta herramienta te permite obtener de forma inmediata el precio base de cualquier producto o servicio.

Ideal para profesionales que trabajan habitualmente con el tipo general del 21%, esta calculadora simplifica la gestión contable y fiscal. Perfecta para la preparación de presupuestos, elaboración de facturas y análisis de costes reales sin el componente impositivo.

Alarajahuojennus

Jos liikevaihto ylittää 15 000 euron rajan, mutta jää alle 30 000 euron, yritys voi saada osittaista huojennusta ALV:stä. Tätä kutsutaan alarajahuojennukseksi. Huojennuksen määrä pienenee asteittain liikevaihdon kasvaessa.

Esimerkki: Jos yrityksen liikevaihto on 20 000 euroa, se saa osittaista huojennusta ALV:stä. Huojennuksen määrä lasketaan kaavalla: vero - (liikevaihto - 15 000) x vero / 15 000.

Tietyt toimialat ja palvelut

On olemassa tiettyjä aloja ja palveluita, jotka ovat vapautettuja ALV:stä riippumatta liikevaihdon suuruudesta:

- Terveyden- ja sairaanhoitopalvelut

- Sosiaalihuoltopalvelut

- Koulutuspalvelut (yleissivistävä ja ammatillinen koulutus)

- Rahoitus- ja vakuutuspalvelut

- Arpajaiset ja rahapelit

- Esiintyvien taiteilijoiden palkkiot

- Kiinteistöjen ja osakehuoneistojen myynti ja vuokraus (tietyin poikkeuksin)

- Postipalvelut

- Hautauspalvelut

Esimerkki: Yksityinen hammaslääkäri Pekka ei maksa ALV:tä hoitopalveluistaan, vaikka hänen vuotuinen liikevaihtonsa olisi yli 100 000 euroa. Samoin paikallinen kansalaisopisto ei maksa ALV:tä kurssimaksuistaan.

Kansainvälinen kauppa

Kansainvälisessä kaupassa ALV-käytännöt vaihtelevat tilanteen mukaan:

Myynti EU:n ulkopuolelle

ALV:tä ei yleensä tarvitse maksaa, kun myydään tavaroita tai palveluita EU:n ulkopuolelle. Tätä kutsutaan vientimyynniksi.

Esimerkki: Suomalainen ohjelmistoyritys myy sovelluksia Yhdysvaltoihin. Tämä myynti on ALV-vapaata Suomessa.

EU:n sisäinen kauppa

EU:n sisäisessä kaupassa sovelletaan usein käännettyä verovelvollisuutta, jolloin ostaja maksaa ALV:n oman maansa verokannan mukaan.

Esimerkki: Suomalainen yritys myy koneita saksalaiselle yritykselle. Suomalainen yritys ei lisää ALV:tä laskuun, vaan saksalainen yritys maksaa ALV:n Saksassa.

Palvelujen myynti ulkomaille

Palvelujen myynnissä ALV-käytäntö riippuu ostajan statuksesta (yritys vai kuluttaja) ja palvelun luonteesta.

Esimerkki: Suomalainen konsulttiyritys tarjoaa palveluja ruotsalaiselle yritykselle. Tässä tapauksessa sovelletaan käännettyä verovelvollisuutta, eikä suomalainen yritys lisää ALV:tä laskuun.

Yleishyödylliset yhteisöt

Yleishyödylliset yhteisöt, kuten urheiluseurat tai hyväntekeväisyysjärjestöt, ovat usein vapautettuja ALV:stä. Tämä koskee erityisesti niiden varsinaista yleishyödyllistä toimintaa.

Esimerkki: Paikallinen jalkapalloseura ei maksa ALV:tä jäsenmaksutuloistaan tai pienimuotoisesta varainkeruutoiminnastaan, kuten kausikorttien myynnistä.

Vähäinen liiketoiminta ja vapaaehtoinen ALV-velvollisuus

Vaikka liikevaihto jäisikin alle 15 000 euron rajan, yrittäjä voi halutessaan hakeutua vapaaehtoisesti ALV-velvolliseksi. Tämä voi olla järkevää, jos yritys tekee suuria investointeja tai myy pääasiassa toisille yrityksille.

Esimerkki: Aloittava valokuvaaja, jonka liikevaihto on 10 000 euroa vuodessa, päättää rekisteröityä ALV-velvolliseksi, koska hän ostaa kalliin kameran ja haluaa vähentää sen ALV:n omassa verotuksessaan.

ALV-velvollisuuden yhteenveto

| Tilanne | ALV-velvollisuus |

|---|---|

| Liikevaihto alle 15 000 €/vuosi | Ei velvollisuutta (voi hakeutua vapaaehtoisesti) |

| Liikevaihto 15 000 € - 30 000 €/vuosi | Velvollisuus, mutta oikeus alarajahuojennukseen |

| ALV-vapaa toimiala | Ei velvollisuutta |

| Vientimyynti EU:n ulkopuolelle | Ei velvollisuutta |

| EU:n sisäinen myynti yrityksille | Ei velvollisuutta (käännetty verovelvollisuus) |

| Yleishyödyllinen yhteisö | Yleensä ei velvollisuutta |

Yhteenveto

ALV-velvollisuuden ymmärtäminen on tärkeää jokaiselle yrittäjälle ja yritystoimintaa suunnittelevalle. Vaikka 15 000 euron liikevaihdon raja on selkeä mittari, on monia muitakin tilanteita, joissa ALV:tä ei tarvitse maksaa. Kansainvälinen kauppa, tietyt toimialat ja yleishyödyllinen toiminta ovat esimerkkejä tilanteista, joissa ALV-käytännöt voivat poiketa normaalista.

On kuitenkin hyvä muistaa, että ALV-asiat voivat olla monimutkaisia ja muuttua ajan myötä. Siksi on aina viisasta konsultoida kirjanpitäjää tai veroneuvojaa oman tilanteen varmistamiseksi. Oikea ymmärrys ALV-velvollisuudesta voi auttaa tekemään fiksuja liiketoimintapäätöksiä, optimoimaan verotusta laillisesti ja välttämään ikäviä yllätyksiä.

Olipa kyseessä sitten pieni käsityöläinen, kasvava start-up tai vakiintunut yritys, ALV-säännösten ymmärtäminen on olennainen osa menestyvää liiketoimintaa Suomessa vuonna 2024 ja sen jälkeen.